Binnen digitale marketing veranderd er afgelopen jaren veel en daarom blijven adverteerders zich aanpassen aan nieuwe uitdagingen en kansen. De recente gegevens vanuit de VIA & Deloitte over advertentiebestedingen wijzen op enkele opvallende trends die de strategieën van bedrijven in 2023 en daarna zouden kunnen beïnvloeden. Wij gaan in deze blog in op de belangrijkste bevindingen.

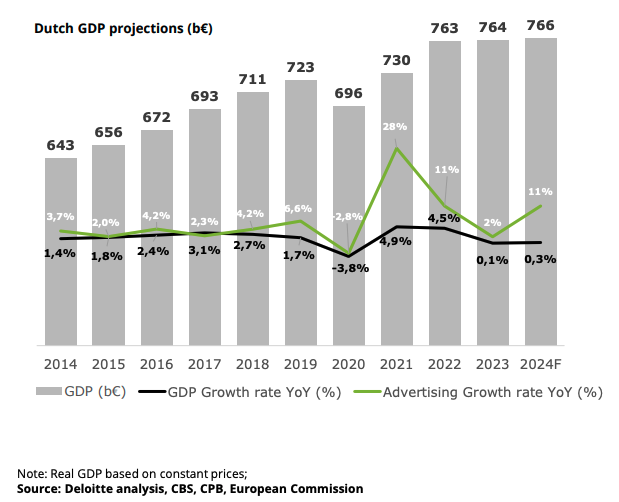

Digitale bestedingen lijken te stagneren

In het afgelopen jaar is er een minimale groei in digitale bestedingen geconstateerd. Ondanks de flinke inflatie is dit opvallend, we lijken dus in te leveren in effectiviteit. Wat wel opvallend is dat we voor volgend jaar een groei van 14% verwachten. Compenseren de adverteerders hiermee? Vanuit Draft verwachten we dat 14% fors is en dat dit minder zal zijn. De advertentiemarkt staat onder druk.

Toename van de besteding aan Zoekmachineadvertenties (SEA)

Ondanks een voortdurende inflatie zien we een slechts een kleine stijging van 3% in de bestedingen aan zoekmachine advertenties (SEA). Dit laat zien dat bedrijven nog steeds blijven investeren in dit kanaal en dat het nog steeds voldoende rendement oplevert. Wel zal de ROI geleidelijk afnemen door de inflatie en zullen partijen moeten doorontwikkelen in hun SEA strategie. Dit kan op verschillende manieren. Denk hierbij aan het verbeteren van de tracking, zodat Google beter kan sturen op waardes of het implementeren van first party data. Het is waarschijnlijk dat sommige bedrijven hun strategieën zullen aanpassen of naar alternatieve kanalen zullen zoeken als dit doorzet.

Daling van de besteding aan televisiereclame en de verschuiving naar een ’total video’-strategie

Interessant is dat de besteding aan televisiereclame afneemt, wat wijst op een verschuiving in de prioriteiten van marketeers. Bedrijven lijken te reageren op het dalende bereik en de mismatch tussen de content en hun doelgroepen. Dit heeft geleid tot een grotere focus op een ’total video’-strategie, die online video en sociale media omvat. De verwachting is dat advertentie-ondersteunde video-on-demand (AVOD)-modellen, zoals die van Netflix en Amazon Prime, hierin een belangrijke rol zullen spelen zodra ze aanzienlijk bereik realiseren. Op dit moment blijven we beperkt met relatief weinig goede en kwalitatieve inventory, waardoor het enorm lastig is om een gelijkwaardig effect te realiseren als op Televisie.

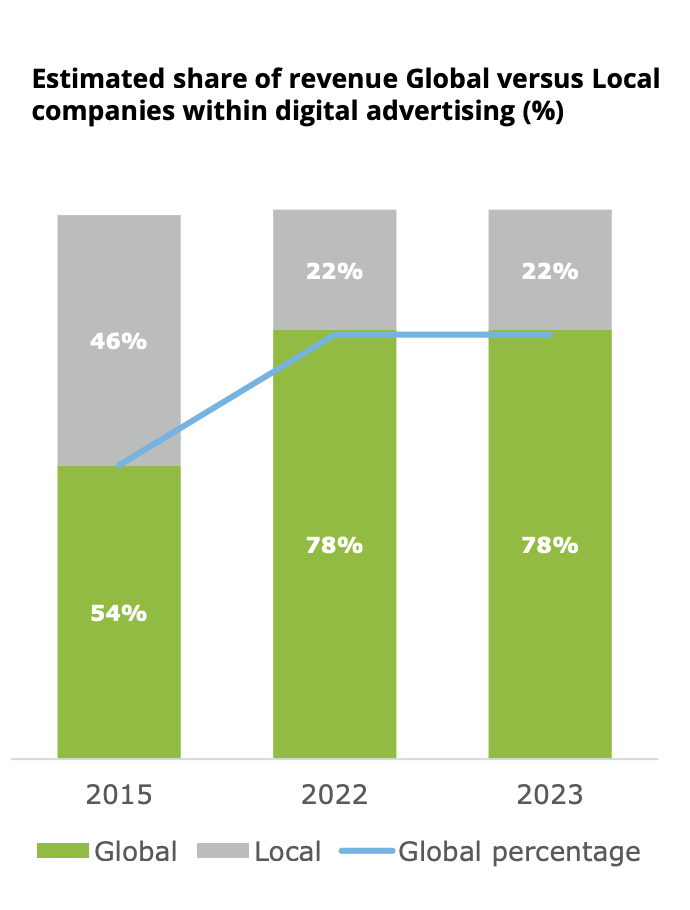

De groei van lokale bestedingen blijft achter

Hoewel er een verwachting was dat lokale adverteerders een groter marktaandeel zouden verwerven door de afnemende prestaties van internationale kanalen zoals Meta en Google, is deze verschuiving niet waargenomen. Platforms zoals TikTok lijken dit te compenseren door een aantrekkelijk alternatief te bieden voor zowel gebruikers als adverteerders.

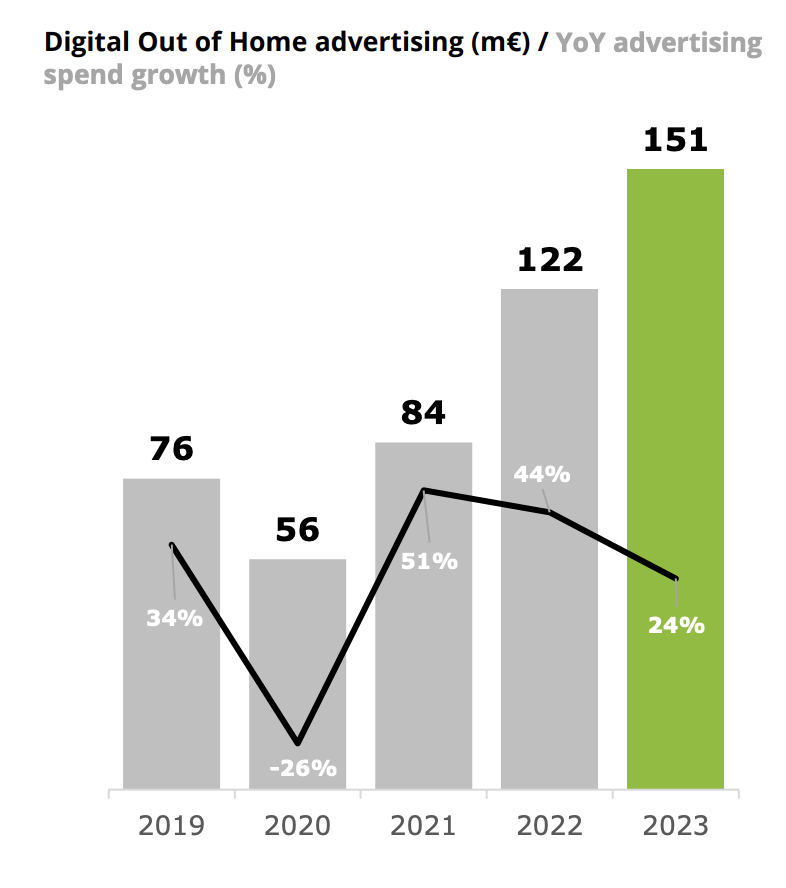

Opkomst van Digital Out-of-Home (DOOH) en Retail Media

Digital Out-of-Home (DOOH) blijkt de grootste groei te realiseren, vooral aangedreven door Retail Media. Dit duidt op een sterke beweging in de markt richting deze vormen van adverteren, waarbij de betrokkenheid bij de consument op fysieke locaties wordt verhoogd. Retail Media, met voorbeelden zoals AdRetail van Ahold en Amazon, laat zien hoe online aanbieders hun data kunnen inzetten om een krachtigere advertentie-impact te creëren. Als dit goed wordt toegepast zal Retail Media pas goed ingezet worden. Op dit moment gaat het vooral om het realiseren van bereik en niet voor performance.

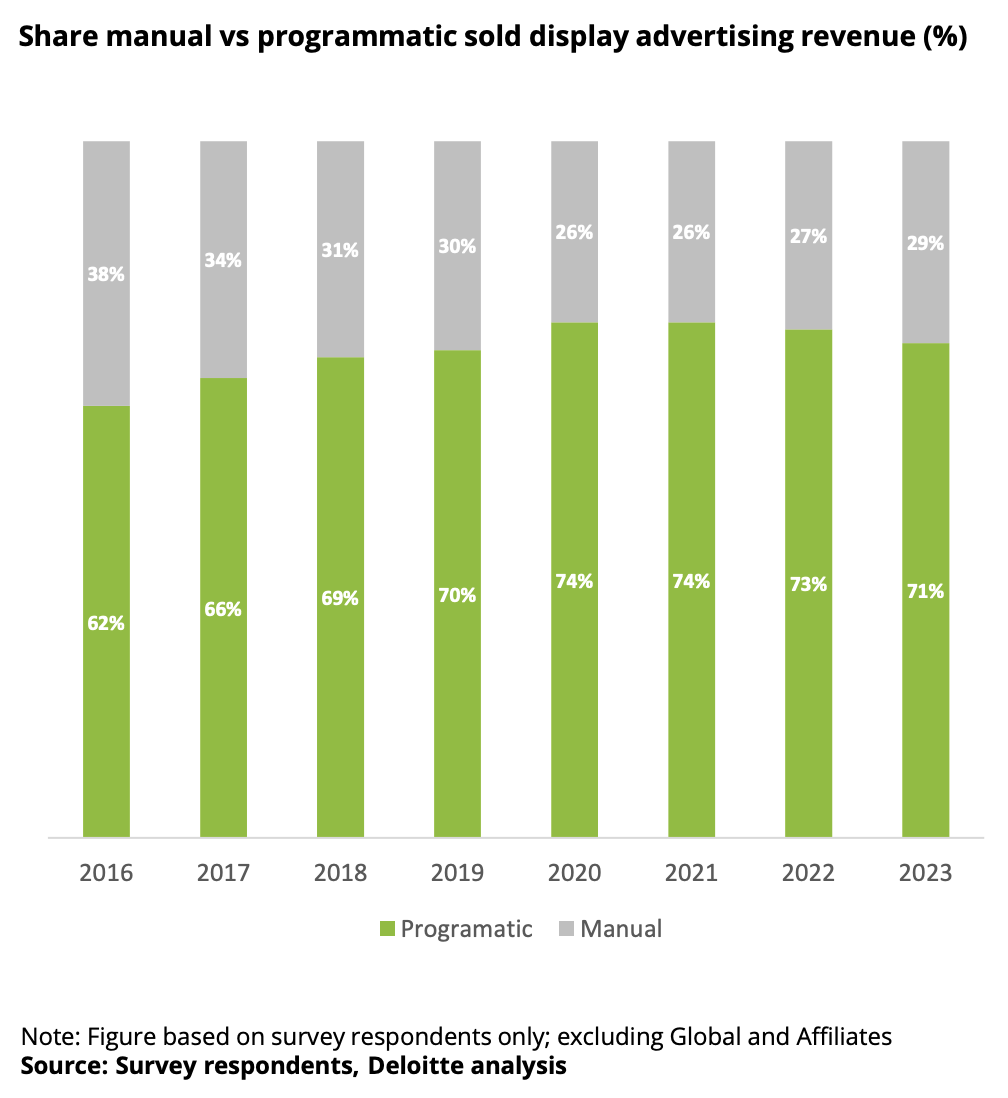

De afname van Programmatic Advertising

Programmatic Advertising lijkt aan belang te verliezen. Dit kan deels worden toegeschreven aan alternatieve advertentietools die worden aangeboden door platforms zoals DPG en Albert Heijn. Bovendien draagt de groeiende bezorgdheid over de milieu-impact van het Programmatic Ecosysteem bij aan deze trend. Daarnaast lijkt het uitfaseren van de 3rd party cookie de toegevoegde waarde van RTB te beperken. Het is niet altijd meer essentieel om een DSP te gebruiken voor de inkoop van banners.

Een ander ‘positief’ inzicht is dat er zichtbare verschuiving van de Open Market naar Private Marketplaces en Preffered en Marketplaces te zien is. Adverteerders lijken meer belang te geven aan kwaliteit. Daarnaast is niet alle inventory meer in te kopen. Denk hierbij aan specifieke plaatsingen bij DPG Media of inventory bij FDMG.

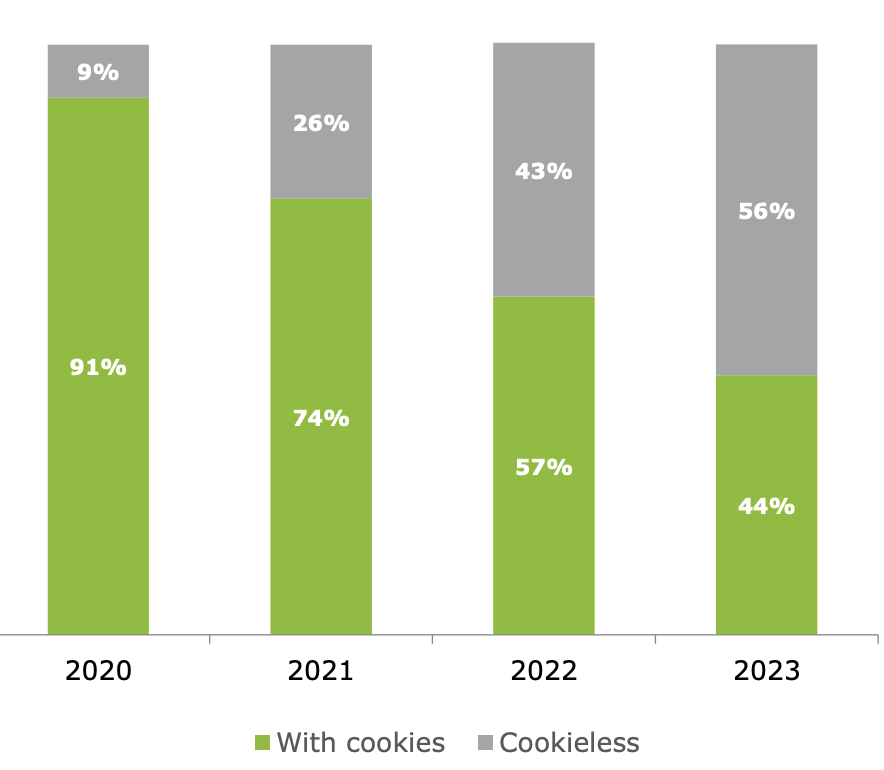

Uitdagingen met “Cookieless” inventory

Opvallend in dit onderzoek is dat vermeld wordt dat slechts 44% van de inventory nog ingekocht wordt met het gebruik van cookies. Dat lijkt onjuist gezien de grotere DSP’s, Ad Managers en SSP’s vaak nog technisch afhankelijk zijn van een cookie. Een goed voorbeeld hiervan is marktleider DV360. Vanuit Draft is er eerder de verwachting dat de markt onvoldoende op de hoogte is van de werking van cookies in het programmatic ecosysteem. Op dit moment zijn er slechts een aantal partijen in staat om non-consent inventory te verhandelen.

Resume

Ondanks dat er afgelopen jaar slechts een minimale stijging was binnen de digitale bestedingen is er wel veel aan het veranderen. Dit heeft ook te maken met de verschuiving binnen andere mediumtypes, zoals TV. Bij Draft proberen we adverteerders zo goed mogelijk te helpen bij deze veranderingen en proberen voorop te lopen op de markt. Wil je vrijblijvend kennismaken? Neem dan contact op via deze link.